ŘECKO: Jízda na nízké úroky skončila

Nevěř Řekům, ani když přinášejí dary. Letitá narážka na dobytí Tróje se opět ukazuje jako vysoce pravdivá. Premiér Jorgos Papandreu poslední dobou mluví pravdu, jen když se splete, a finanční trhy to přestaly brát za svérázný národní folklór. Řecko muselo poté, co se provalil další skandál s „nepřesnými“ čísly o vývoji loňského HDP, požádat Evropskou unii a Mezinárodní měnový fond o půjčku 45 miliard eur. Problém je v tom, že tato částka není zdaleka konečná. Navíc agentura Standard & Poor’s (S&P) zařadila minulý týden rating řeckých dluhů do spekulativní kategorie BB+ a podobně se postavila i k portugalským závazkům, což vyvolalo bouři na světových trzích. Ceny dluhopisů začaly padat, zatímco jejich výnos strmě narostl. „Panuje strach, že situace Řecka či Portugalska ovlivní další země Evropy a zbrzdí ekonomické oživení. Vzrostla pravděpodobnost, že skutečně uvidíme jednu z těchto zemí padnout. Pokud se tak stane, burzy čeká další propad. Trhy si uvědomí, že předběhly ekonomickou realitu,“ řekl agentuře Bloomberg Burt White, investiční šéf americké společnosti LPL Financial.

Natažená ruka

Přítrž řecké jízdě za nízké úroky na německo-francouzský účet učinila současná krize. Ta mimochodem nachytala s kalhotami u kotníků více než polovinu Evropy. Řecko vyčnívá hlavně proto, že je členem eurozóny a mohlo se skrývat za vysoce bonitní měnu. „Skutečná příčina této tragédie není racionální nebo neracionální hospodářská politika v Řecku, ale euro, které tuto tragédii způsobilo,“ uvedl poněkud kontroverzně pro deník Frankfurter Allgemaine Zeitung český prezident Václav Klaus. Ano, bez eura by Řekové nemohli tak dlouho a efektivně maskovat stav svých veřejných financí. Jenže politická reprezentace země proměnila „šanci“ užívat si v definitivu státních úředníků, jejichž důchod přechází po smrti na manželku a pak ještě na neprovdané dcery, dále ve 2,5krát vyšší mzdu ve státní sféře než v soukromé, ve dvaasedmdesát platů odstupného v případě propuštění, ve školy, kde je desetkrát více učitelů než žáků, a tak dále. Výsledkem je nejhorší možná pověst, rating a úroková přirážka hodná země rozvojového světa a – pochopitelně – chtivě natažená ruka.

Riziková přirážka

Půjčka 45 miliard eur, kterou sjednaly země eurozóny a MMF, nestačí k pokrytí letošních řeckých potřeb financování; chybí osm miliard. Původní koncepce úvěru by se dala přeložit jako „eurozóna se za Řeky postavila, mějte důvěru a financujte“ jejich reformy s námi. „Finanční trhy si uvědomují, že případný státní bankrot je pravděpodobnější pro ekonomiku stojící vně eurozóny,“ potvrzuje analytik společnosti Patria Finance David Marek. Jenže pak vyšel najevo skandál, že deficit rozpočtu za minulý rok nečinil 12,7 procenta HDP, nýbrž více než 13,6 procenta. Po tomto excesu už zřejmě finanční trhy s Řeckem skoncovaly. Celková zadluženost je nyní kolem 120 procent HDP. Země žije pouze z přílivu peněz z cestovního ruchu, neoplývá průmyslovou výrobou a ani neprojevuje zájem přilákat zahraniční investory. Zajímavé je srovnání s Portugalskem, které bývá považováno za dalšího kandidáta na bankrot. Přirážka, kterou investoři požadují k úrokům z portugalských vládních obligací proti obdobným německým dluhopisům, dosahuje zhruba dvou procent, což je nové maximum od zavedení eura. Ve srovnání s Řeckem však jde pouze o třetinu. Řecko v nákladech na pojištění dluhů ve výši 6,4 procenta poráží i Ukrajinu zmítanou permanentní hospodářskou a politickou krizí. Proto je pro něj v tuto chvíli nemožné kombinovat půjčku s financováním na trzích. „Země už si nemůže dovolit financovat dluh za současné tržní sazby,“ potvrdila šéfka výzkumu společnosti Forex.com Jane Foleyová.

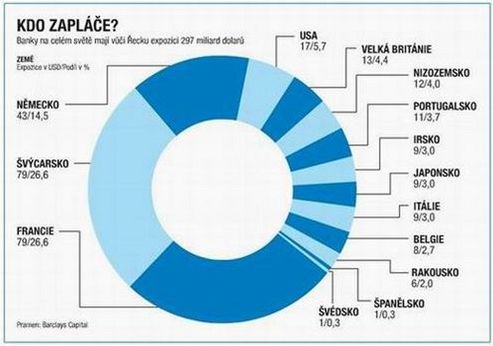

V případě platební neschopnosti Řecka je pro investory velkým rizikem nízká návratnost peněz utracených za tamní dluhopisy. Agentura S&P oznámila, že by byla menší než třetina investovaných prostředků. Řecko zatím dluží mimo své hranice podle odhadu společnosti Barclays Capital necelých tři sta miliard dolarů (viz Kdo zapláče?). Česká expozice, která zde není zahrnuta, činí zhruba 1,1 miliardy dolarů a domácí banky vesměs neohrožuje. Výnos dvouletého řeckého státního dluhopisu přitom minulý týden vystřelil až na 28 procent. To je téměř šestinásobný úrok oproti úrovni, za niž plánuje Řecku půjčovat EU.

Trapné mlžení

Premiér Papandreu chtěl prostřednictvím reforem snížit schodek nejprve na 8,7 procenta HDP letos a do roku 2012 pod unijní limit tří procent. Těžko uvěřit, že někdo dokáže ušetřit téměř 35 miliard dolarů (HDP Řecka v roce 2008 dosáhl 343,6 miliardy dolarů) za dva roky. V přepočtu je to stejné, jako kdyby Česko mělo během dvou let seškrtat 400 miliard korun. Řekové chtějí ušetřit zvýšením spotřebních daní, DPH, zmrazením platů ve státní správě, posunutím věkové hranice pro odchod do důchodu a zavedením speciální daně pro bohaté a pro společnosti. Nevyváženost a proklamativní charakter čpí z navrhovaných „reforem“ na sto honů. Chybí totiž byť jediné slovo o opravdu obřím klientelismu (viz Fakelaki a rousfeti), absurdním pracovním právu, o tvrdé redukci počtu státních zaměstnanců, o penzijní a zdravotní reformě, o podmínkách pro zahraniční investice či o prodeji některých z mnoha ostrovů, které nepřinášejí vládě žádný ekonomický efekt. Nějaké reformy se však budou muset uskutečnit, jinak nepotečou peníze. „Věřitelé velmi účinně zastoupí Evropskou komisi při vymáhání finanční disciplíny. Je to mnohem efektivnější než celý Pakt stability a růstu,“ uvedl analytik UniCredit Bank Marco Annunziata.

Blízké efekty

Krach Řecka by znamenal pád eurozóny. To se však s největší pravděpodobností nestane. „Náklady na udržení společné měny ale budou velmi vysoké,“ komentoval tuto variantu prezident Klaus. Řecká krize se doposud projevuje hlavně oslabováním eura. Za to však není zodpovědné pouze Řecko. Jsou i další země, které trápí vysoké schodky rozpočtů a jež nemají daleko k bankrotům. Zadlužení začíná být problém pro polovinu střední a východní Evropy, nebo třeba pro Francii. Populistická snaha ukázat během krize lokty a vytáhnout z klobouku „zázračná řešení“ vedla k fiskální nedisciplinovanosti a kvantitativnímu uvolňování peněz do ekonomik napříč celou Evropou, nicméně bez efektivně měřitelných výsledků. To vše způsobilo, že ze stabilní a silné měny, jakou bylo euro, je nyní nepříliš důvěryhodný cíl spekulací. „Hedgeové fondy již zavětřily krev a vypisují jednu krátkou pozici za druhou,“ říká obchodník na akciových a komoditních trzích Ludvík Turek. Od února do konce dubna bylo proti euru otevřeno přes 40 000 krátkých pozic, tedy jakýchsi sázek na oslabení, v hodnotě 7,6 miliardy dolarů. Kromě eura však budou propadat i další měny, které jsou na něj napojené, například česká koruna nebo polský zlotý.

Oslabování kurzu však nelze považovat za zcela nežádoucí, výsledkem může být i zlepšování obchodní bilance. Profitovat mohou čeští exportéři – buďto prodají více za stejné ceny v korunách a získají větší podíl na trhu, nebo zvýší ceny, a tím pádem zisk. „Největší riziko nyní ale je, že trhy začnou spekulovat proti všem zadluženým zemím na periferii Evropy. A to by mohlo vyvolat další krizi. Každý si přitom jistě uvědomí, že je snazší finančně zachránit zadluženou banku než celou zemi,“ varuje Axel Botte z AXA Investment Managers. Českých dluhopisů se sice problémy Řecka zatím nedotkly, nicméně i na ně může panika na trzích brzy dolehnout.

Týdeník EURO 18/2010