Neviditelný pes

První český ryze internetový deník. Založeno 23. dubna 1996EKONOMIKA: Původ nestability eurozóny

Nedávný řecký případ, který by bylo dnes jistě předčasné označovat za uzavřený nebo dokonce vyřešený, nám připomenul křehkost projektu jednotné evropské měny. Pro někoho možná překvapivou křehkost, podíváme-li se ale blíže na způsob vzniku eura (k 1. 1. 1999), uvidíme hlubší příčiny dnešních problémů.

V dnešní době mimořádných ekonomických a finančních summitů může snadno vzniknout představa, že dnešní řecké problémy jsou sice vážnou, ale jen jakousi jednorázovou nepříjemností, která se až dosud ani nedala tušit a se kterou se asi dříve beztak nic nedalo dělat. Vše je pak doplněno odkazem na světovou ekonomickou a finanční krizi. To ona je příčinou všech problémů: v krizových dobách dochází k mimořádným nepříjemnostem.

Nepřekvapí pak, že se výstupy institucí EU omezují na krátkodobé hašení akutních požárů a zabraňování nervozity na trzích. Co ale zůstává zachováno, je smluvní podstata, tedy principy, na nichž jednotná měna vznikla a které jsou vtěleny do zakládajících smluv. Tyto principy jsou pak také dále rozpracovány v sekundárním evropském právu, tedy v aktech orgánů společenství, zejména nařízeních, směrnicích a podobně. Formu této sekundární legislativy (nařízení) vycházející z Maastrichtských kritérií pak zachovává i známý Pakt stability, který byl na návrh tehdejšího ministra financí SRN Theo Waigela schválen v prosinci 1996 a který byl od té doby jen změkčen tak, aby jeho kritériím mohlo vyhovovat více zemí. Unijním eufemismem šlo o „zvýšení jeho flexibility.“

Největšími problémy z pohledu plnění členskými státy jsou fiskální kritéria, která stále zůstávají plně v kompetenci jednotlivých členských zemí. Jde o kritérium rozpočtového schodku, kdy deficity veřejných financí by neměly překročit hodnotu 3% HDP a kritérium veřejného dluhu, který by neměl překročit hodnotu 60% HDP.

Známým neduhem Maastrichtské smlouvy z roku 1992 je totiž to, že Smlouva o ES sice celkem přesně definuje, za jakých podmínek může členský stát EU vstoupit do měnové unie, ale přitom nijak blíže nevymezuje podmínky, za nichž se v ní může udržet.

Mezinárodní smlouva tedy určuje podmínky vstupu, politicky však nepřipouští tu alternativu, že by další neplnění těchto podmínek mohlo vést až k opuštění jednotné měny ani nezahrnuje účinnou hrozbu vyloučení dané země z užívání jednotné měny.

Pouze na úrovni mezinárodněprávní závaznosti sekundární legislativy EU (a nikoliv mezinárodních smluv) tak dodnes v EU fungují pravidla pro rozpočtový schodek a deficit veřejných financí. K dispozici je i sankční mechanismus, kdy neplnící stát má povinnost složit na neúročený účet jistinu v hodnotě 0,2% HDP plus 0,1% z každého procentního bodu, o nějž rozpočtový schodek přesahuje povolenou referenční hodnotu 3%. Pokud do dvou let nebude rozpočtový schodek snížen alespoň na hodnotu 3%, jistina propadá.

Problém je ale v tom, že o uvalení sankcí rozhoduje svým politickým rozhodnutím Rada EU a toto řízení není zahajováno automaticky. Podívejme se tedy, jak na tom byly členské země dnešní eurozóny co do plnění podmínky veřejného dluhu a schodku veřejných financí v době, kdy jednotná měna vznikala.

Připomeňme, že datum 1. ledna 1999, kdy (s výjimkou své funkce jako oběživa) jednotná měna euro vznikla, bylo tím vůbec nejzazším možným, a to přímo podle zakládajících smluv podle Maastrichtské smlouvy (platné od 1. 11. 1993.) Alternativou pak byl, pokud by euro nebylo přijato ani v tomto nejzazším termínu, úplný krach zavedení jednotné měny, na který se Společenství připravovalo od poloviny 80. let. Neměl by tedy zůstat opomenut Protokol o přechodu do třetího stadia hospodářské a měnové unie, připojený k Maastrichtské smlouvě.

To, co je na jiných místech smluv naznačováno nepřímo, říká tento Protokol zcela jednoznačně a de facto ukládá přechod do poslední, tzv. „třetí etapy“ zavádění jednotné měny nejpozději a neodvolatelně dnem 1. ledna 1999. Z Protokolu stojí za to citovat: „všechny členské státy proto budou nezávisle na tom, zda splňují nezbytné podmínky pro přijetí jednotné měny, respektovat přání, aby Společenství vstoupilo rychle do třetího stadia, a proto žádný členský stát vstupu do třetího stadia nebude bránit.“

Tak se také stalo, a to v květnu 1998, kdy bylo rozhodnuto o vzniku eurozóny o 11 zakládajících členech, a to právě k 1. 1. 1999. (Již zde podotkněme, že v této oblasti vznikly problémy, protože malý přesah tříprocentního limitu pro schodky se týkal Francie, kdy byla někdy udávána hodnota 3,1%.) Co se deficitu týče, situace byla mnohem méně dramatická, než u dlouhá desetiletí vznikajících dluhů některých zemí. Bylo by možno očekávat, že se tedy po příštích deset let konjunktury budou příslušné finanční instituce EU s touto původně “dočasně trpěnou“ situací něco dělat. Tento záměr se však nezdařil.

To, co bylo benevolentně povoleno při „plánovaném vzniku eurozóny,“ se pro dotyčné neplnící členské země stalo normou.

Právě proto, že rozpočtové otázky zůstávaly v odpovědnosti členských států, byla v článku 104 c Smlouvy o ES zvolena větší měkkost pro vymáhání kritérií výše státního dluhu a rozpočtového schodku. Převaha politického a ideologicky motivovaného rozhodování pak vedla k tomu, že se členy eurozóny staly dokonce i Belgie a Itálie, a to přesto, že 60% limit pro poměr státního dluhu k HDP obě tyto země více než dvojnásobně překročily.

Problém vzniká totiž již v samotné alternativní formulaci článku 104c (příp.104, dnes č. 126 Smlouvy o fungování EU), velmi neobvyklé a zavádějící, protože tříprocentní limit pro rozpočtový schodek jako podíl HDP nemusí být přesně dodržen, pokud by „poměr podstatně klesl, nebo se neustále snižoval, až dosáhl úrovně, která se blíží doporučované hodnotě.“

Obdobná velmi měkká a z dnešního pohledu neuvěřitelná alternativní formulace je přímo v tomto článku zakládajících smluv použita i u kritéria poměru veřejného zadlužení k hrubému domácímu produktu (max. 60%), kdy tento poměr není rozhodný v případech, kdy se toto procento „dostatečně snižuje a blíží se uspokojivým tempem k doporučované hodnotě.“

Jak ale mohlo být dodržení i tohoto velmi mírného kritéria shledáno splněným v případech více než dvojnásobku procenta u státního dluhu?

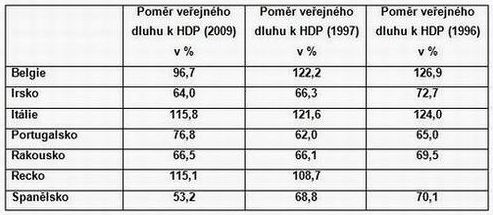

V případech několika zemí, které přesné 60% dluhové kritérium nesplňovaly, Evropský měnový institut zkonstatoval, že dluh byl snížen proti hodnotě předchozího období (rok 1997 proti roku 1996,) čímž se země kvalifikovala podle citovaného ustanovení smluv.

Zdroj: Eurostat

V témže období (květen 1998), kdy se rozhodovalo o tom, které země eurozónu vytvoří, mělo Řecko schodek na úrovni 4% HDP a veřejný dluh k HDP na úrovni 108,7%. O dva roky později, když Evropská komise vedená svým tehdejším předsedou Romanem Prodim doporučovala přijetí Řecka do eurozóny (od 1. 1. 2001) jistě došlo v případě této země k tomu, že se sledovaná procenta „dostatečně (neustále) snižovala“ a „blížila se uspokojivým tempem k doporučované hodnotě.“ Dodejme, že Řecko v průběhu svého desetiletého členství v eurozóně zcela jednoznačně nikdy nedodrželo ani deficitní ani dluhové kritérium.

Ani Lisabonská smlouva v této oblasti žádný zásadní průlom směrem ke zvýšení fiskální disciplíny členskými zeměmi eurozóny nepřinesla a zůstala u úprav, kdy vše podstatné v této oblasti záleží na politickém rozhodnutí (většinového hlasování) Rady, kdy si na základě vzájemných protislužeb fiskálně nedisciplinované země odpustí, nebo se dohodnou jinak.

Eurozóna tedy před 11 léty nevznikla po prokazatelném splnění náročných ekonomických kritérií, které by měly garantovat stabilitu nové měnové zóny a vycházet ze splnění podmínek optimální měnové oblasti. Naopak, vznikla jako politický projekt pro podporu další politické unifikace EU, vznikla na poslední chvilku (rozhodnutí padlo v roce 1998), s nejmenším možným uvažovaným počtem zemí (11) a díky takovým právním formulacím v Maastrichtské smlouvě, které umožňovaly obejít obě fiskální kritéria: maximálně tříprocentní schodek veřejných financí v poměru k hrubému domácímu produktu a maximální poměr veřejného dluhu k hrubému domácímu produktu šedesát procent.

Dnes by to bylo zcela nemyslitelné, ale v okamžiku vzniku eurozóny se považovalo za splnění těchto kritérií i to, že se tato procenta „uspokojivým tempem“ snižovala, přestože výrazně, a v případě veřejných dluhů Belgie a Itálie více než dvojnásobně, jejich hodnota převyšovala šedesátiprocentní hranici. Tento morální hazard se pak stal inherentním parametrem eurozóny: po přijetí neplnících zemí do eurozóny se jejich vůle k nápravě snižovala, zlozvyk žití na dluh a překračování fiskálních kritérií se rozšířil i na Francii a Německo a tím se tato jednotná měnová zóna definitivně stala velmi křehkou a zranitelnou vzhledem k vnějším ekonomickým podmínkám.

Převzato z webu cepin.cz

Autor je poradce prezidenta republiky

a David Schweiner slaví zisk...")