Neviditelný pes

První český ryze internetový deník. Založeno 23. dubna 1996EKONOMIKA: Nenasytné monstrum

Patrně to nejhorší, co se může z hlediska finančního zdraví člověku stát, je upadnutí do takzvané dluhové pasti. Začíná to nevinně, když v hypermarketu vyplníte žádost o supervýhodnou kreditní kartu, která je úplně zadarmo a dostanete na ni mraky zajímavých výhod, od restaurací vyšší třídy, až po slevy na telefonním paušálu. Zvyknete si mít cizí peníze neustále u sebe v peněžence a pak to jednoho dne přijde. Použijete kartu ne k nákupu, nýbrž jako zdroj hotovosti.

Dluhová past

Jenže jde o peníze úročené průměrně dvěma procenty měsíčně. Jestli existuje lichva, takový úrok ji docela trefně definuje. Roztáčí se kolotoč splátek a dluhů, až přijde další zajímavá nabídka. Refinancovat drahý dluh levnějším a při té příležitosti si trochu mlsnout, vždyť se člověk už rok snaží co nejméně utrácet. Jeden dluh je vytloukán dalším, v extrémním případě mají někteří lidé takových zdrojů předlužení i několik. Rychle se dostanete do stadia, kdy platíte vlastně jen úroky. Nikdo vám již nepůjčí, a když, tak pouze na ještě vyšší úrok. Následuje totální osobní krach. Exekuce, zabavení majetku, případně vězení...

Stát můžeme považovat za množinu občanů jedné země. To, co platí pro obyvatele, je ve svém důsledku platné i pro jejich sjednocení pod logem Česká republika. „Za uplynulých dvacet let jsme nesplatili ani korunu z jistiny státního dluhu. Platíme úroky a na splátku jistiny si půjčujeme další peníze. Svůj dluh tak valíme stále před sebou a on kromě deficitních rozpočtů narůstá i vlivem zvyšujících se úroků. Na jejich umoření letos vydáme zhruba padesát miliard korun,“ říká náměstek ministra financí Eduard Janota. Nestojíme tedy na hraně dluhové pasti, v současnosti ji už překračujeme. S úsměvem a svižným krokem, jako by se nic nedělo. "Stále slyším, přidej na tohle, na tuhle úlevu pro tohohle. V noci pak nespím hrůzou, kdo mi na to půjčí," nechal se slyšet ministr financí Miroslav Kalousek.

Jde to rychle

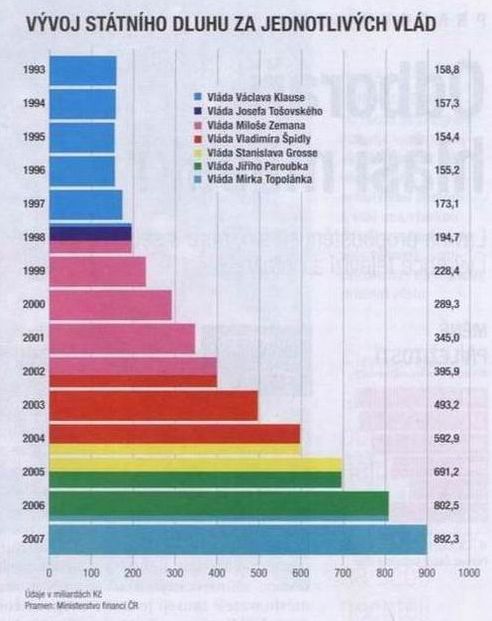

V roce 1993, kdy se rozdělilo Československo a vznikla samostatná Česká republika, činil státní dluh 158,8 miliardy korun. Letos ministerstvo financí předpokládá, že se dluh dostane až na úroveň jednoho bilionu a sedmdesáti miliard korun, což odpovídá více než čtvrtině hrubého domácího produktu. To za předpokladu, že zaberou opatření proti krizi a vládě se podaří udržet na uzdě fiskální politiku. Na rozdíl od běžného občana, který je odkázán na konstantní splátky, vyžaduje státní dluh pečlivou obsluhu a plánování – jak co se týče struktury, tak analýzy finančních trhů – aby země získala peníze k financování své zátěže za co nejvýhodnějších podmínek.

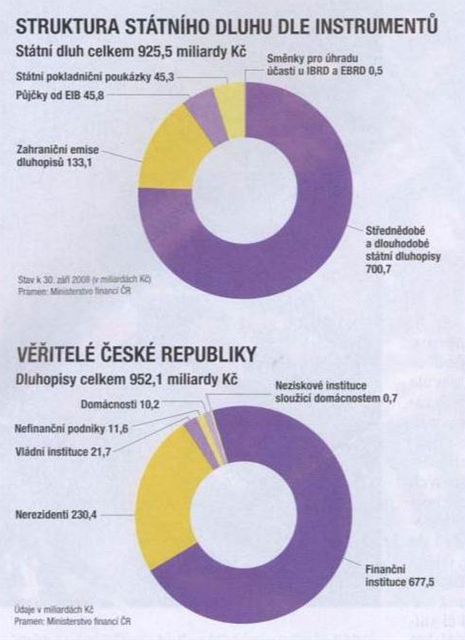

V současné době tvoří tři čtvrtiny celkového závazku dluh vnitřní, tedy financovaný v korunách. Zbytek peněz přichází zvnějšku. „Hlavně eurobondy, avšak v portfoliu máme i jednu emisi v jenech ve výši šesti miliard korun. Část z této čtvrtiny je také dluh u Evropské investiční banky (EIB), jde o zhruba 45 miliard korun,“ říká Janota.

Typickým vlastníkem českých bondů jsou penzijní fondy a banky, už méně běžnými majiteli dluhopisů jsou občané, kterým v současné době patří zhruba deset miliard ze státního dluhu. „Připravujeme možnost emise, kterou by si mohli občané koupit přímo. Jedna taková už proběhla v roce 1997 po povodni, tehdy jsme emitovali pět miliard. Čtyři se prodaly poměrně snadno, s tou poslední miliardou byly problémy,“ vzpomíná Janota. Z hlediska objemu jsou však základem našich věřitelů finanční instituce.

Jak splácíme

Obecně se ví, že státní dluhy se obvykle kryjí dluhopisy. Jenže zde se ke slovu dostává kreativní část práce s dluhem, kdy je nutné namixovat různé splatnosti na různých trzích tak, aby obsluha dluhu byla nejen co nejlevnější, ale aby jeho konečná struktura také poskytovala dostatečný reakční prostor pro řešení abnormálních situací – typicky třeba současné ekonomické krize. Česko kryje svou potřebu financovat dluh emisemi cenných papírů se splatností tří až padesáti let, nejčastěji se využívá lhůta deseti let. Extrémně dlouhé padesátileté dluhopisy byly spíše jen otestováním trhu a prozkoumáním možností. „Po těchto emisích je zájem především u pojišťoven, které potřebují v portfoliu dlouhodobá aktiva. Pro nás jsou tyto emise výhodné v období s extrémně nízkými sazbami a výnosy. Podporuje je i Evropská komise, která je vidí jako vhodnou součást portfolia penzijních fondů. Nicméně v našem případě byla emise takto dlouhých aktiv jen malým vzorkem,“ vysvětluje Janota.

Tří- až padesátileté emise kryjí zhruba tři čtvrtiny státního dluhu. Zbylou čtvrtinu tvoří pokladniční poukázky emitované od měsíční splatnosti až po splatnost na jeden rok. Takovou strukturu má dluh zhruba od roku 1998, předtím byl poměr dlouhých a krátkých aktiv obrácený.

Novinky míří do praxe

Obvyklý způsob financování dluhu doposud spočíval v emisích pevně úročených bondů. Nyní ministerstvo financí chystá novinku, kterou by měly být takzvané floatery, tedy dluhopisy s pohyblivým kuponem. Tato aktiva by v případě domácího trhu měla být navázána na pražskou mezibankovní nabízenou sazbu (PRIBOR), v případě zahraniční emise na EURIBOR s vysoutěženou co nejnižší přirážkou. Jejich význam spočívá zejména v budoucnosti. Typickým znakem posledních let je totiž výrazný převis objemu dluhu, který je nutno každý rok refinancovat, nad objemem státního dluhu splatným v daném roce. To je logicky dané vyšším dosaženým úročením dluhopisů v době jejich emise. Floatery jsou výhodné pro střednědobé financování, kdy je ještě dobře možné odhadnout vývoj klíčových sazeb. Snaha ministerstva financí bojovat s refinančním rizikem je pochopitelná, protože vlivem konkurence, ratingu a dalších faktorů není státní dluh příliš levná záležitost. Jeho současná roční procentní sazba nákladů (RPSN), známá ze spotřebitelských půjček, přesahuje dvacet procent a vzhledem k nynějším výhledům má jednoznačnou tendenci dále růst.

Krize míchá kartami

„Uvažovali jsme o čtvrté emisi eurobondů. Předchozí tři se prodaly dobře, byl o ně slušný zájem (čím větší zájem, tím nižší výsledná sazba – pozn. red.). Loni jsme emitovali za přirážku 25 bazických bodů k ceně nejkvalitnějších německých bondů. Letos pro nás stejná riziková přirážka činí 250 bazických bodů,“ konstatuje Janota. Přitom Česká republika plní své závazky, nemá problémy nad rámec „běžných starostí s krizí“ a z hlediska makroekonomických parametrů je na tom mnohem lépe než většina zemí střední a východní Evropy. To však investory sázející nyní na jistotu příliš nezajímá. Kromě toho je tu konkurence. Zběsilé fiskální šílenství v podobě státních garancí a nalévání peněz do ekonomik zejména na západě Evropy nás staví do přímého soutěžení s o poznání důvěryhodnějšími konkurenty, tedy alespoň co se ratingu týče. „Česko je země s ratingem A1, avšak o přízeň investorů soutěží se zeměmi, jako je Francie, Německo či Velká Británie, které mají rating AAA. Vezmeme-li v úvahu, že současná krize se označuje za krizi důvěry, je jasné, kdo má přednost,“ říká analytik Atlantiku FT Petr Sklenář. Emise byla odložena a ministerstvo financí hodlá počkat na příznivější podmínky na trzích.

Když není kde brát

Nejdramatičtější varianta nastává, pokud zemi nikdo nepůjčí. Dříve to bylo v Evropě prakticky nemyslitelné, avšak krize změnila pravidla hry. Členové eurozóny sice mohou využít služeb Evropské centrální banky, která dluhopisy odmítnuté investory může odkoupit, pro země mimo eurozónu je situace složitější. Za příklad může sloužit Lotyšsko, které neuspělo s emisí eurobondů a nedokáže dostát svým závazkům splatným v eurech, stejně jako Maďarsko. V takových případech přicházejí ke slovu peníze z Mezinárodního měnového fondu (MMF) či Světové banky a provázejí je tvrdé podmínky. Drastické škrty v rozpočtech, zvyšování spotřebních daní i přímého zdanění obyvatel, tuhé regulace. „Škrty, které se nyní chystají třeba v Maďarsku, jsou z našeho pohledu doslova šílené. Naše šetření je proti tomu jen kosmetická úprava,“ vysvětluje Janota. Pro vývoj ekonomiky jsou otěže MMF tou nejhorší představitelnou variantou, protože prvotní a hlavní motivací se stane splacení dluhů, nikoliv dlouhodobý makroekonomický výhled.

Euro 8/2009

")

.")