Neviditelný pes

První český ryze internetový deník. Založeno 23. dubna 1996FINANCE: Pobočka versus přímé bankovnictví

Nástup přímého bankovnictví

Rok od roku narůstá význam moderních komunikačních technologií. Zejména internet splňuje základní požadavek prezentace banky – na jedné straně co největší individuální přístup ke každému oslovovanému, možnost rychlé reakce, široký prostor k získání informace a na straně druhé svým charakterem nenarušuje soukromí a nevyvolává apriori negativní reakce a pocity.

S masivním využíváním těchto služeb přišla na český trh jako první v roce 1998 eBanka (tehdy ještě pod názvem Expandia Banka – pozn. red.), která se může pochlubit tím, že kanál přímého bankovnictví u ní využívá sto procent jejích klientů. Ostatní instituce si velmi brzy uvědomily, že při rostoucí penetraci internetu a využívání mobilního telefonu je přímé bankovnictví prostorem pro přenesení části nákladů na uživatele. Na konci roku 2004 využívalo alespoň jeden kanál přímého bankovnictví u třech největších bankovních domů (ČSOB, Česká spořitelna a Komerční banky) přes 2,5 milionu uživatelů. Ve srovnání s koncem roku 2003 jde o 24% nárůst. Elektronické bankovnictví přestává být výsadou mladé generace.

Od poboček k přímému bankovnictví

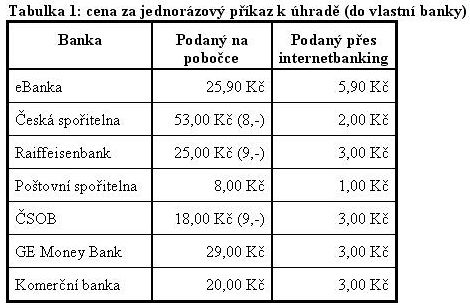

Trendy se mění i v tak konzervativním prostředí, jakým bankovnictví bezesporu je, celkem rychle. Ještě nedávno byla tendence bank „zeštíhlovat“ postupně svou síť poboček a nabízet klientům pohodlnější způsob ovládání svých finančních operací z domova. Důvodem nebylo pouze zvyšování pohodlí svých klientů, ale na straně banky také významné snižování provozních nákladů. Banky na jedné straně začaly postupně rušit (či omezovat provoz) některé své pobočky, na straně druhé, svou poplatkovou politikou, která zvýhodňovala služby přímého bankovnictví respektive zdražovala úkony na pobočkách, se snažily přimět lidi využívat více přímé bankovnictví. Poslat peníze prostřednictvím pobočky tak dnes vyjde mnohem dráž. V bankách jsou v průměru platby přes internet, GSM či telefon třikrát levnější než platby zadané na pobočce. Tabulka 1 jasně ukazuje, výrazný rozdíl v poplatcích za jednorázový příkaz na pobočce či prostřednictvím internetbankingu.

Zdroj: sazebníky bank, údaje v závorce – poplatek za podání ve sběrném boxu

A nejde samozřejmě jen o peníze, ale také o pohodlí klientů a rychlost vyřízení. Člověk nemusí zbytečně cestovat do pobočky, z domova si během krátké chvíle zadá příkaz, zkontroluje předchozí pohyby na účtu atd.

Druhý dech poboček

I když preferování přímého bankovnictví a následné zdražení poplatků na pobočkách či omezení otevíracích hodin u některých bank mělo způsobit postupné rušení poboček, v současné době se tendence, jak už bylo zmíněno, obrací. Trend je naopak v jejich budování, což souvisí i s množstvím nabízených produktů. V nabídce se spotřebitel často orientuje jen s pomocí osobního bankéře či poradce. Do konce roku 2006 by se v Česku mělo objevit asi 50 nových bankovních poboček, celou polovinu z nich otevře Komerční banka. Dá se tak říci i když se to může zdát paradoxní, že pobočky zažívají nový rozkvět a jejich sítě se rozšiřují. Ty stávající se modernizují. Tento trend shrnuje mluvčí České spořitelny Klára Gajdůšková „Banky si před časem uvědomily, že pokud chtějí klientům nejen spravovat běžný účet, ale nabídnout i další služby, telefon ani internet jim nepomůže. Klient, který nemá osobní kontakt se svojí bankou, daleko snáze přejde k bance jiné.“

Dalším trendem je přesun bank blíže ke klientům a místům, kde utrácejí peníze, tj. do velkých nákupních center, zón a do tzv. business center. Některé banky tam budují pobočky přímo (ČS, KB), jiné tam směřují své bankomaty (např. ČSOB). Zásadní rozdíl oproti klasickým pobočkám je zejména v otevírací době. Ta je delší a pobočky tam fungují i o víkendech. Může se tedy konstatovat, že se pobočky v těchto místech mění v jakási poradenská centra. Vysvětlení je celkem jasné, někteří klienti preferují vyřízení svých finančních záležitostí společně s nákupy a to na jednom místě.

Pobočka jako reklamní místo

Kromě osobního kontaktu s klienty a možnost nabízet další poradenské služby může pobočka banky plnit i roli reklamního místa. Vypovídá o bance a intenzivněji může navodit vazbu klient-banka. Prezentace a image banky má v pobočce svůj nezanedbatelný význam a zanechává v klientovi pozitivní či negativní postoje. Nejde přitom jen o vizuální dojem a zajímavě řešený interiér. Banky ve větší míře přicházejí na to, že klienti oceňují spíše praktický dojem – tj. uspořádání kontaktu, čekací doba, dostupnost sazebníků a dalších materiálů apod.

Přímé bankovnictví – otázka bezpečnosti

I přes „znovuobrození“ poboček patří budoucnost přímému bankovnictví. Ruku v ruce se ale s tímto vývojem objevil nový fenomén – bezpečnost. I to je jeden z důvodů (vedle technických parametrů) proč existuje ještě významná skupina lidí, kteří přímému bankovnictví nepřišli na chuť. Otázka zabezpečení přístupu k interním informacím je velmi citlivá a události posledních týdnů toto téma ještě více zvýraznily.

Například v říjnu byla média plná zpráv o falešném e-mailu z České spořitelny, kde odesílatel, který se vydával za zástupce banky, vyzýval k aktivaci nového zabezpečení. Cílem podvodníků bylo získat přístupové údaje k cizím účtům. E-mail vypadal na první pohled důvěryhodně a na uvedeném odkazu byla přesná grafická kopie přihlašovacích stránek do homebankingu České spořitelny. Kolik neznalých uživatelů se nachytalo a poskytlo své přihlašovací údaje podvodníkům je jednou věcí. Fakt, že se o této kauze hojně diskutovalo ve sdělovacích prostředcích včetně možných dalších bezpečnostních rizicích je pak věcí druhou.

I tento příklad ukázal, že se přímé bankovnictví bude ještě vyvíjet a posunovat k vyšší kvalitě. Na přetřes ale nemilosrdně přichází ona základní otázka vyvážení a optimálního nastavení dvou věcí, které vlastně stojí téměř proti sobě – tedy nejvyšší míra zabezpečení versus ponechání největší míry pohodlí a jednoduchého ovládání. Odpověď na tuto otázku není vůbec jednoduchá, stejně tak jako na otázku původní: budeme dál chodit na pobočku nebo si budeme řídit účet z domova?

provozovatel www.bankovnipoplatky.com

")

")