Neviditelný pes

První český ryze internetový deník. Založeno 23. dubna 1996EKONOMIE: Tři dárky pro Jiřího Paroubka

ODS škodí sama sobě

Těsně před volbami v roce 2002 přišla ODS s volebním heslem „Národ volí Klause“, jímž polepila kdejaký kandelábr v bláhové naději, že se jím lidé budou řídit. Toto heslo nebylo jenom arogantní, ale především nesmírně hloupé, neboť předpokládalo, že voliči je stádo prosťáčků, kteří jen čekají na povel pištce, koho volit. Většině lidí byla kontraproduktivnost tohoto hesla jasná od začátku, jen stratégové ODS se pár dní kojili naději, že lidé na něj skočí. Neskočili, naopak řadu jich od hlasu pro ODS odpudilo.

Je smutné, a to především pro ODS samu, že se její vrcholní představitelé z volební kampaně v roce 2002 nepoučili a snaží se vzrůstajícím preferencím pro ČSSD čelit opět způsobem, který je ve svých důsledcích kontraproduktivní. Chce-li ODS přesvědčit dostatečný počet voličů, že je dobrý důvod po osmi letech vyměnit vládu, měla by její kritika vládnutí ČSSD být tvrdá, ale bez očividných faulů a její návrhy změn, především v oblasti ekonomiky, vysvětlovány kompetentně. Tak, abychom viděli, že ODS ví, o čem mluví a proč co říká. A také, aby bylo patrné, že lidé, kteří by měly usednou do klíčových vládních křesel, jsou osoby kompetentní, schopné shromáždit na podporu svých argumentů aspoň přibližně správná čísla. Poslední materiály ODS a vystoupení jejich představitelů však svědčí spíše o opaku. Uvedu tři příklady, ilustrující sebezničující politiku ODS a především jejího hlavního odborníka na otázky ekonomie, stínového ministra financí Ing. Vlastimila Tlustého, CSc.

Zákeřný faul: srovnání daňových návrhů ODS a ČSSD

Zhruba v polovině října se na webovém portálu ODS objevila upoutávka

Daně podle ODS a ČSSD

Porovnání návrhů ODS a ČSSD v oblasti daňové politiky včetně propočtů a grafů rozdělené do čtyř skupin. Jednotlivé tabulky ze serveru www.tlusty.cz obsahují porovnání návrhů ODS a ČSSD včetně grafů. Tabulky jsou ve formátu MS Excel.

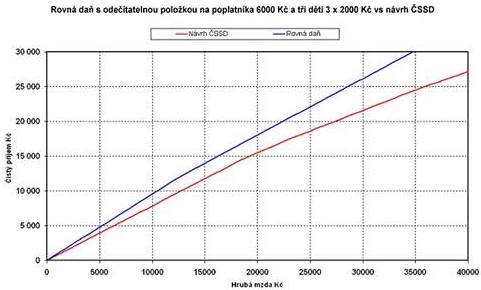

Tato upoutávka tam byla až do kongresu ODS. Dnes tam již není, ale lze se na ní dostat přímo na www.ods.cz/knihovna. Pokud se zájemce do souborů podívá, zjistí dvě překvapivé věci: žádné propočty ČSSD tam nejsou, jen tabulky s propočty ODS a pro všechny příjmové kategorie (jež začínají příjmem 1000 Kč měsíčně) jsou křivky znázorňující závislost čistého příjmu na hrubém u ODS vždy znatelně nad křivkami ČSSD.

To mne také okamžitě zarazilo, když jsem se na uvedené tabulky a grafy 25. října podíval. U příjmových kategorií, kde se neplatí ani v jednom návrhu daně, ale jen povinné zdravotní a sociální pojištění, jsem očekával stejné čisté příjmy. Ne tak v tabulkách pana Tlustého. Tak například osoba v kategorii 1000 Kč hrubého brala v návrhu ODS čistého 875 Kč, zatímco podlé (Tlustého interpretace) návrhu ČSSD jen 785 Kč. Dokud byla na webu tabulka s čísly ČSSD bylo snadné zjistit příčinu tohoto překvapivého rozdílu. Částka ODS byla v pořádku neboť 875=1000-45(zdravotní pojištění placené zaměstnancem)-80(sociální pojištění placené zaměstnancem). Zato v návrhu ČSSD pan Tlustý odečetl z hrubé mzdy zaměstnance i 90 Kč zdravotního pojištění placeného zaměstnavatelem: 785=875-90. Tímto pozoruhodným úkonem pak dostal červené křivky ČSSD, které jsou na webu na výše uvedené adrese dodnes. Na můj dotaz e-mailem, proč u návrhu ČSSD odečítá i to, co platí zaměstnavatel, mi pan Tlustý po týdnu odpověděl podle klasického vzoru já o voze, on o koze, takto:

Vážený pane Chýlo,

pokud jde o rovnou daň, vzhledem k výši odečitatelné položky na poplatníka 6 000 Kč měsíčně, neplatí poplatník s příjmy do této výši žádnou daň, ale pouze 4,5% hrubé mzdy na zdravotní pojištění. Sociální pojištění, které je dosud zaměstnancem placeno, rušíme.

Na můj další mejl s prosbou, aby odpověděl na moji původní otázku, pan Tlustý již nereagoval. Pokud čtenáře překvapí, proč pan Tlustý mluví o zrušení sociální pojištění placeného zaměstnancem, když ho ještě 25. října odečítal, uvádím na vysvětlenou, že někdy mezi 26. a 30. říjnem pan Tlustý z původních souborů vypustil tabulky „propočtů“ ČSSD, v tabulkách ODS přestal odečítat oněch 8 procent na sociální pojištění placené zaměstnancem a této změně přizpůsobil i křivky ODS, takže nyní na webu vypadá srovnání návrhů ODS a ČSSD takto:

Původní modrá křivka ODS ležela zhruba v polovině mezi dnešními křivkami ODS a ČSSD. Připomínám znovu, že červená křivka ČSSD stále odpovídá „propočtu“, v němž zaměstnanci je z jeho hrubé mzdy odečteno i 9 procent zdravotního pojištění placeného zaměstnavatelem. Pokud si čtenář chce moje tvrzení ověřit, rád mu pošlu původní tabulky i grafy. Mám je naskenované, ale pan Tlustý je má určitě také.

Drobný podvůdek z Knihy hříchů a zapomnění

Proti předchozímu příkladu je následující ukázka z Knihy hříchů ČSSD jen drobností, kterou by bylo možné přehlédnout, kdyby se ovšem zase nevkrádala otázka: proč to dělají? Jde o kritiku programového prohlášení vlády ČSSD, o němž je na straně 13 Hříchů řečeno

Hospodářský růst byl vyšší za vlády ODS

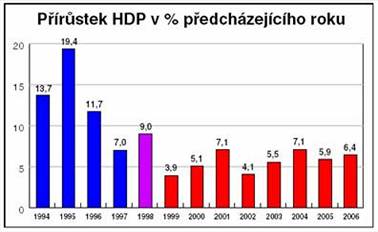

Programovému prohlášení vlády by slušela přesnost. Pravdou je, že v uplynulých deseti letech rostl HDP rychleji v roce 1995, a sice 5,9 %. V roce 1996 činil hospodářský růst 4,2 % HDP.

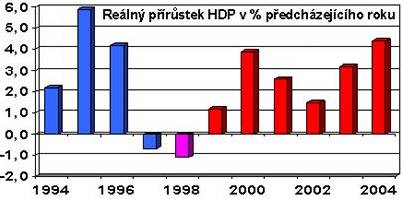

Autoři Hříchů mají svatou pravdu, od roku 1993 byl největší přírůstek HDP opravdu v roce 1995 a to zmíněných 5.9% a třetí nejlepší, oněch 4.2%, v roce 1996. Proč je ovšem o 4 stránky dále u bodu týkajícím se inovací zařazena bez jakýchkoliv komentářů následující tabulka, která podle autorů Hříchů tento přírůstek graficky zachycuje, ale která obsahuje zcela jiná čísla? Čísla, která ukazují jak skvěle si Klausova vláda vedla i v památném roce Sarajeva a balíčků, jež nakonec vedly k jejímu pádu. Odpověď si můžeme jen domýšlet, ale každého jen trochu přemýšlejícího čtenář napadne, že čísla v této tabulce odpovídají nominálnímu růstu HDP, nikoliv reálnému růstu, jehož se týkají výše citovaná čísla 5.9 a 4.2. Srovnávat nominální růst v jednotlivých letech, nebo i mezi různými státy, je ovšem nesmyslné, neboť nominální růst nebere v úvahu inflaci, která byla v jednotlivých letech značně odlišná. Pokud by autoři vynesli reálný růst, dostali by spodní tabulku, která by se jim ovšem nehodila do krámu.

Autoři Hříchů mají svatou pravdu, od roku 1993 byl největší přírůstek HDP opravdu v roce 1995 a to zmíněných 5.9% a třetí nejlepší, oněch 4.2%, v roce 1996. Proč je ovšem o 4 stránky dále u bodu týkajícím se inovací zařazena bez jakýchkoliv komentářů následující tabulka, která podle autorů Hříchů tento přírůstek graficky zachycuje, ale která obsahuje zcela jiná čísla? Čísla, která ukazují jak skvěle si Klausova vláda vedla i v památném roce Sarajeva a balíčků, jež nakonec vedly k jejímu pádu. Odpověď si můžeme jen domýšlet, ale každého jen trochu přemýšlejícího čtenář napadne, že čísla v této tabulce odpovídají nominálnímu růstu HDP, nikoliv reálnému růstu, jehož se týkají výše citovaná čísla 5.9 a 4.2. Srovnávat nominální růst v jednotlivých letech, nebo i mezi různými státy, je ovšem nesmyslné, neboť nominální růst nebere v úvahu inflaci, která byla v jednotlivých letech značně odlišná. Pokud by autoři vynesli reálný růst, dostali by spodní tabulku, která by se jim ovšem nehodila do krámu.

Co mne na téhle drobnosti zaráží není jen skutečnost, že někoho, kdo chce být příští ministr financí, vůbec napadne srovnávat nominální růst HDP, ale především, že si nevšimne, že jedny jeho údaje popírají druhé. Hloupý podvůdek je pro tento postup snad nejvhodnější charakteristika.

Co mne na téhle drobnosti zaráží není jen skutečnost, že někoho, kdo chce být příští ministr financí, vůbec napadne srovnávat nominální růst HDP, ale především, že si nevšimne, že jedny jeho údaje popírají druhé. Hloupý podvůdek je pro tento postup snad nejvhodnější charakteristika.

Kde rozum zůstává stát: vystoupení Vlastimila Tlustého na kongresu ODS

Předchozí příklady ovšem blednou před tím, co Vlastimil Tlustý předvedl na posledním kongresu ODS. Ve svém vystoupení se celkem pochopitelně věnoval především hlavnímu pilíři předvolební kampaně ODS, tedy rovné dani. Konkrétní čísla, jež odpovídala tabulkám zmíněným v první příkladu, dokumentují, že ODS ustoupila od některých aspektů rovné daně, které byly ještě nedávno velmi zdůrazňovány. Konkrétně ODS opustila svůj záměr z „Modré šance pro veřejné finance“ pana Tlustého současně se zavedením rovné daně odstranění výjimek a odečitatelných položek u daně z příjmu fyzických osob, zavedení jednotného nezdanitelného minima a zavedení jednotné daňové sazby.

To už není pravda, odečitatelné položky jsou zpět a závisí na počtu dětí. Tím se ztrácí podstatná součást původního argumentu pro zavedení rovné daně, tedy její jednoduchost a přehlednost, ale to mi tolik nevadí, neboť odečitatelné položky podle mého názoru smysl mají.

Co mi ovšem vadí a velmi je způsob, jakým se nás Vlastimil Tlustý snaží přesvědčit, že jeho slovy „rovná daň není experiment“. Ve stejnojmenném okně své presentace uvádí řadu údajů o státech, kde je podle jeho názoru rovná daň zavedena, i čísla kolik činí. Dříve, než se na ty údaje podíváme, malou poznámku. ODS pod rovnou dani chápe nejen rovnou daň z příjmu fyzických osob, ale i rovnost této daně s daní právnických osob (podniků) a DPH. To je sice možné, ale nikde ve světě se takto široce (o DPH ani nemluvě) rovná daň nechápe. A nyní k obsahu klíčového okna presentace pana Tlustého, které uvádím v plném znění. Tady je.

V tabulce je celkem 25 údajů: 12 jmen států a jim odpovídající čísla udávající výše rovné daně a celkový počet států, kde podle pana Tlustého rovná daň funguje. Protože ODS chápe rovnou daň ve výše zmíněném širším smyslu, dává v principu smysl i rozdělení států s rovnou daní od států, kde je zavedena jen rovná daň pro fyzické osoby. Čtenář se bude možná zdráhat uvěřit, ale z oněch 25 údajů je celkem 11 hruně špatně, neboť

V tabulce je celkem 25 údajů: 12 jmen států a jim odpovídající čísla udávající výše rovné daně a celkový počet států, kde podle pana Tlustého rovná daň funguje. Protože ODS chápe rovnou daň ve výše zmíněném širším smyslu, dává v principu smysl i rozdělení států s rovnou daní od států, kde je zavedena jen rovná daň pro fyzické osoby. Čtenář se bude možná zdráhat uvěřit, ale z oněch 25 údajů je celkem 11 hruně špatně, neboť

V Norsku, Brazílii, Egyptě ani Kanadě rovná daň z příjmu osob zavedena NENÍ!!!!!

Počet států, kde je zavedena rovná daň z příjmu fyzických osob, není 41, ale jen 10, případně 11, neboť o přechodu na rovnou daň v létě tohoto roku uvažovalo i Řecko. Zda ji již skutečně zavedlo se mi ovšem nepodařilo zjistit. Vše si lze ověřit například na

http://www.euractiv.com/Article?tcmuri=tcm:29-136190-16&type=LinksDossier

Rovná daň z příjmu fyzických osob v Litvě není 15, ale 33%!

Podobně na Ukrajině nemají 25%, ale jen 13!

Navíc, z uvedených států jen ve dvou, Rumunsku a Slovensku je zavedena rovná daň ve smyslu ODS, tj. jako jedna sazba pro fyzické i právnické osoby. Vůbec pak už nezdůrazňuji, že v Hongkongu je ve skutečnosti duální systém, v němž existuje rovná daň vedle třípásmové progresivní daně z příjmu a lidé si mohou vybrat, která možnost je pro ně výhodnější.

Je, aspoň pro mne, naprosto nepochopitelné, jak k těmto nesmyslům pan Tlustý přišel, zvláště pak odkud si vycucal ona neexistující čísla u Norska, Kanady, Egypta a Brazílie a kde sebral oněch 41 států. Například Kanada má velmi komplikovaný systém kombinující federální čtyřpásmovou daň fyzických osob s daněmi jednotlivých států Kanady. Každý, i pan Tlustý, se o tom může přesvědčit na http://www.taxtips.ca/tax_rates.htm . Jestli je v Kanadě rovná daň, pak rovnou daň máme již dávno i u nás a není třeba jí zavádět.

Ještě nepochopitelnější je ovšem skutečnost, že tuto tabulku pan Tlustý presentoval na galapředstavení v Brně před zraky stovek delegátů kongresu ODS, kde jistě nechyběli její ekonomičtí experti, aniž se kdokoliv nejen během, ale ani po jednání, nad popsanými nesmysly pozastavil. Jeho vystoupení je stále na webovém portálu ODS a tak se každý zájemce může nechat od stínového ministra financí poučit, kde všude ta rovná daň „funguje“. Pokud takhle hodlá ODS přesvědčovat voliče, že ví, jak na to a má k tomu kompetentní lidi, velmi, velmi riskuje.

Co už ale vůbec nechápu je skutečnost, že páně Tlustého nesmysly nechaly bez odezvy i všichni hlídací psi naší demokracie, jichž byla v Brně také celá smečka. Copak nikdo z ekonomických redakcí LN, HN, Práva, MfD, EURO či Týdne nemá o problematice, jež je hlavním volebním tématem ODS, tolik znalostí, aby na první pohled či přečtení poznal, že pan Tlustý buď neví, co mluví, a nebo se nás všechny úmyslně snaží uvést v omyl?

k současné...")

")